O´Reilly auto parts (ORLY) es un caso de éxito, es uno de los minoristas especializados en repuestos del automóvil de Estados Unidos, Autozone es otro.

Fue fundada en 1957 por la familia O´Reilly y a 30 de Junio operaba 5710 tiendas en Estados Unidos y 22 tiendas bajo la firma Orma en Mexico.

El comercio minorista se enfrenta al desafío de la apisonadora Amazon, un pulpo omnipresente que no necesita generar beneficios en la venta de sus productos y lo puede hacer mediante el negocio de suscripción y el cobro de comisiones a terceros que empleen su plataforma.Por lo tanto la amenaza es muy real y tiene que ser tomada en cuenta.

Pero Amazon ya hace años que opera y el negocio de ORLY parece que no se resiente y es más parece que hasta se acelera.

Aunque el crecimiento del sector es lento la fragmentación del sector es menor y parece que Orly y Autozone van ganando cuota de mercado.

Análisis cuantitativo.

El sector de repuestos del automóvil es un sector de bajo crecimiento 2-3% pero ORLY ha mostrado un crecimiento ventas del 8,30% en los últimos 10 años y con una pequeña aceleración en los últimos 5 hasta el 8,40%.

El crecimiento más bajo en ventas fue en el 2017 con"solo" +4,5%.

Un signo de la fortaleza del negocio es la evolución de los márgenes brutos y esto tampoco parece ser un problema para ORLY.

Por último el crecimiento, si es sano, este se manifiesta en la diferencia (expansión) de los márgenes operativos vs margen bruto.

De estos dos últimos gráficos se puede ver con claridad el apalancamiento operativo haciendo su trabajo.

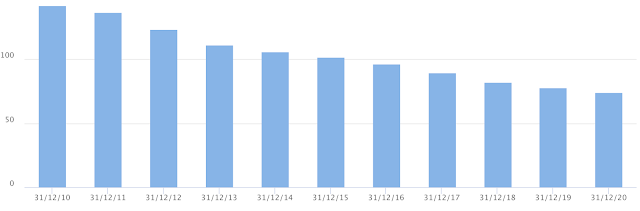

En el año 2010 los sueldos salarios, alquileres, y gastos ligados al negocio arañaban el 35% del margen bruto dejando el margen operativo en un modesto 13,6%.En el año de 2020 solo arañaban el 30% dejando un mucho más sano 21,6% margen operativo.

Se puede argumentar que se puede estar tocando techo en el apalancamiento operativo y que los márgenes operativos pueden no subir, lo mismo de los márgenes brutos, una cosa y la otra pueden hacer que el operating margin permanezca en un saludable 20%.

Orly no reparte dividendos, pero hace un disciplinado uso del capital ,una vez usado el capex en construir y mantener sus tiendas, destina el exceso de flujo de caja y en los últimos años algo de deuda a recomprar sus acciones.Estas han pasado en los ultimos diez años 136,98 a 74,46 millones a cierre del ejercicio 2020.Esto supone que Orly viene canibalizando un 6% de sus acciones anualmente desde hace diez años y se mantiene estable en los últimos 5.

Valoración.

Sí damos todo lo anterior como bueno , eso implica que el negocio no es atacado, podemos concluir que el negocio cuelga del crecimiento por nuevas tiendas + crecimiento mismas tiendas.

El crecimiento de tiendas unitarias parece encaminado al 2-3% , eso junto con un posible crecimiento like por like de 3-4% puede justificar la valoración actual.

Un crecimiento NOPAT del 6% con un ROIC del 35% puede justificar un múltiplo EV/NOPAT de 20-21 veces, si empleamos un WACC del 10%.

Orly generó en el ultimo trimestre TTM un NOPAT por acción de ((31,31$) *(20,5 múltiplo nopat) - 48 deuda por acción= 641-48 deuda por acción esto nos da un precio de compra aproximado de 593$.

Si tomamos las previsiones de la dirección Orly, generará entre 2000 y 2300 de FCF libre en el 2021, tomaré la media de los dos 2150 millones de dólares.

A 593$ tiene un FCF/EV yield de 2150/(capitalización 41000+ 3376 deuda neta) = 4,8%.

Esto es mas o menos la rentabilidad normal bruta y antes de impuestos de un pizzooo siempre que te paguen 👈 😊 en una zona media.

Esto parece coincidir con unos mínimos de PER de la cotización.Aunque en el año 2017 espoleado por su bajo crecimiento de ventas parece toco las 17 veces, su cancha de juego parece estar por encima de las 20 veces.

Rendimiento pasado.

Empezamos este post hablando de otro minorista, de uno de los mejores minoristas COSTCO.

He empleado este ejemplo a modo de track record , de una meta a batir, ahora estamos a toro pasado y para compararse por qué no compararse con los mejores.

Con esto no quiero comparar modelos de negocio, ni sus moats, ni sus rentabilidades de capital, tan solo comparar eso la velocidad de creación de valor para el accionista de un caso de éxito.

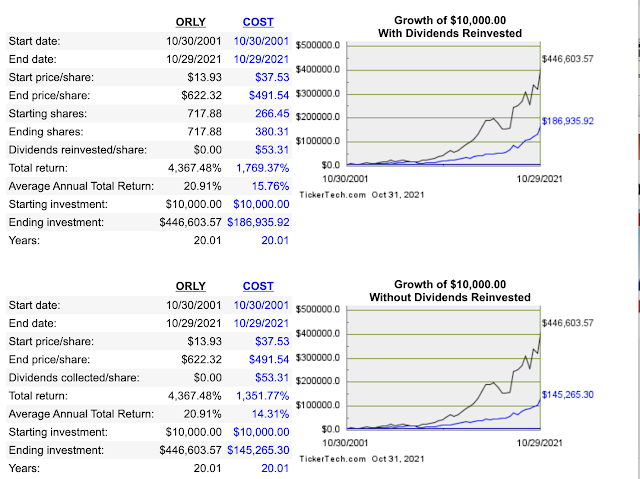

Si hubiéramos invertido 10000$ hace diez años en ORLY hoy tendriamos 81855 frente a 77580 (con los dividendos reinvertidos) en COSTCO.

Pero si lo hubieramos hecho hace ahora 20 años, hoy tendríamos 446603$ Vs 186935$ con los dividendos reinvertidos en Costco.

En este caso , mas que nunca, se puede argumentar que estos resultados NO se volverán a repetir pero sin duda parece ser un caballo por el que SÍ apostar.

Compraré ORLY a menos de 600$ por acción.